Stadig flere manuelle oppgaver og tjenester automatiseres og digitaliseres. Utviklingen skjer i et høyt tempo. Vi kjøper oss robotstøvsuger og bruker netthandel mer og mer. I butikken gjør digitale selvbetjeningsløsninger butikkpersonalet overflødig. Som regnskapsfører trenger jeg ikke lenger å ha kunden fysisk til stede på kontoret for å få tilgang til bilagene.

Samtidig betaler vi mindre og mindre med kontanter og sjekk. Mye tyder på at kort, Vipps og andre digitale løsninger gjør at de fysiske betalingsmidlene er på vei ut.

Forvirret blikk på 200-lappen

Som 32-åring er jeg vant til både kontant og kort, men fortsatt gjennomføres 200 000 transaksjoner årlig med sjekk som betalingsform. Det vil si at jeg med jevne mellomrom, i min tidlige karriere som kassadame, måtte forholde meg til sjekk som betalingsmiddel. Like uvitende og forvirret hver gang. Er det dit vi er på vei? At neste generasjon ser med like forvirret blikk på 200-lappen, slik jeg så på sjekken?

Høyre har gått ut og satt som mål at Norge skal bli et «kontantløst samfunn» innen 2020. Målet er nok ikke ordrett, med tanke på at kontanter kommer til å være et tillatt betalingsmiddel en god del år fremover – så som sjekk enda er tillatt. Det som er viktig her er retningen vi beveger oss i – og det i et relativt høyt tempo. I et stadig mer digitalt samfunn vil kontanter ta mindre og mindre plass. Vi vil se mer av kortbruk, betaling med mobil, på internett eller direkte i en applikasjon.

Et utdøende betalingsmiddel?

I en pressemelding fra Finans Norge datert 14. juli 2014 går det frem at kortbruken øker med 8,6 prosent årlig i Norge. Kontanter utgjør kun 5 prosent av betalingsmidlene i samfunnet og 4 prosent av husholdningens pengebruk. Betyr dette at kontanter er et utdøende betalingsmiddel?

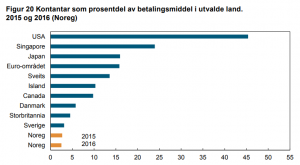

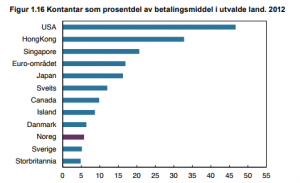

Kontantenes andel fra 2012 til 2016 har blitt halvert og vi seiler forbi våre naboer i øst og Storbritannia:

Jeg anser meg selv som en gjennomsnittlig konsument, og sist jeg hadde norske kontanter mellom fingrene, kan jeg ikke huske. Til og med barn ned til 10 år har muligheten til å benytte seg av betalingskort. Dette er, dersom trenden vedvarer, en generasjon som vil bli voksne og ha tilsvarende holdning til kontanter som jeg hadde til sjekkheftet til min mor. Jeg visste at det var verdt penger, men det var veldig fremmed for meg å bruke sjekk som betalingsmiddel.

Et alt for høyt tall

Ved bokettersyn i dag benytter Skatteetaten en forventet kontantandel på inntil 40 prosent av selskapets omsetning. Er dette rimelig, og er Finans Norges og Norges Banks måltall feil? Eller er det store bransjeforskjeller som gjør at tallene skiller så mye som ti-gangen fra hverandre?

40 prosent kontantandel på en kasse betyr at jeg, som gjennomsnittlig konsument, benytter meg av kontanter på nesten halvparten av alle kjøp jeg foretar meg. Et alt for høyt tall, slik jeg ser det.

Hvorfor skal jeg ta ut penger når alle butikker kiosker, frisører og restauranter tar imot betalingskort og til og med Vipps som betalingsmiddel? Hvorfor skal jeg bidra til at selskaper får muligheten til å unnta omsetningen fra rapportert inntekt? Eller bør jeg ta hensyn til at butikken, frisøren eller restauranten på hjørnet må ha en viss andel kontantsalg for å kunne unngå en nedslående konklusjon fra Skatteetaten?

Valget er ditt

Som utdannet økonom med en del års erfaring fra flere bransjer, velger jeg å forholde meg til risikominimering der jeg kan. Det gjelder også betaling med kontanter. Jeg gjør kasseoppgjøret enklere for de som sitter med det og sørger for at den eller de som går med kontantene i banken, har litt mindre kontanter med seg når de går. I tillegg sørger jeg for at mitt kjøp er sporbart, og dermed ikke kan være en del av en eventuell svart omsetning.

Burde jeg som konsument støtte denne utviklingen, eller er det fordeler med kontanter i omløp?

Det er selvfølgelig noen fordeler med kontanter, men etter min mening veier de ikke opp for fordelene med et kontantløst samfunn. Derfor kommer jeg til å fortsette å bruke kort og nye betalingsløsninger – og droppe kontantene.

Hva velger du?