Når vi beregner verdien av aksjer bruker vi ulike metodikker og modeller. Verdien til et selskap kan ikke fastsettes helt nøyaktig, med to streker under svaret. Hvilken metodikk eller modell man bør anvende avhenger av flere faktorer, som informasjonsgrunnlag, bransje og selskapets modenhet. Ingen selskap er like og bør derfor vurderes individuelt.

Inntjeningsbaserte metoder for verdsettelse

Når man utleder verdiestimater basert på inntjening så kan man blant annet anvende fri kontantstrøm i selskapet, eller se på historiske og estimerte utbytteutbetalinger til investeringsobjektet. Når vi anvender kontantstrømmen for å estimere verdien av totalkapitalen eller egenkapitalen, brukes metodikken «Diskontert kontantstrøm» (DCF).

Kjernen i metodikken DCF er å justere fremtidig kontantstrøm for risiko og tid. I finansteorien sier vi at «en krone i dag er mer verdt enn en krone i morgen». Det vil si at pengene blir mindre verdt over tid. pga prisøkning i samfunnet, såkalt inflasjon. Når prisene øker får man mindre igjen for den samme krona som man hadde tidligere.

Markedsbasert metode for verdsettelse

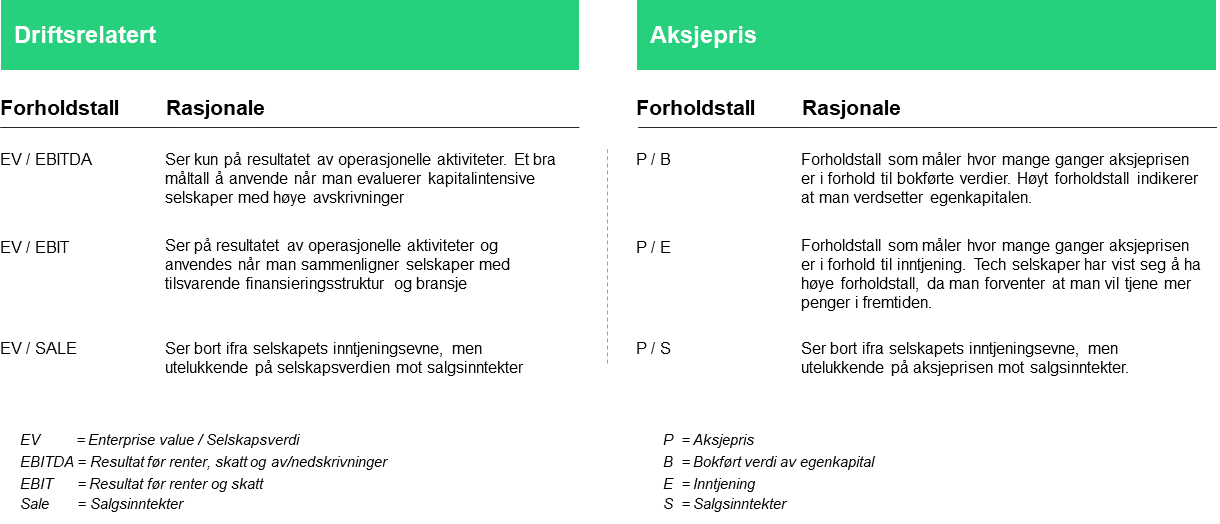

Hvis man har data på hvordan sammenlignbare selskaper er priset (multipler), enten på en børs eller gjennom en transaksjon, gir dette ofte den mest korrekte indikasjonen på en verdi. Men det er viktig å gjøre en grundig vurdering av selskapene man inkluderer, i en beregning av bransjegjennomsnittet

For unoterte aksjer er ikke transaksjonsmultipler alltid tilgjengelig og det er vanskelig å få tak i tallgrunnlaget. Hvilken verdi unoterte aksjer handles på er ofte sensitiv informasjon som kjøper og selger ikke ønsker avsløre. For børsnoterte aksjer er markedsverdi og multipler offentlig tilgjengelig informasjon. Men det er som regel ikke hensiktsmessig å sammenligne multiplene mellom børsnoterte aksjer og unoterte aksjer. Størrelse og modenhet er blant flere avgjørende faktorer som påvirker multiplene.

Få hjelp til selskapstransaksjoner

Eksempler på ulike multipler, data på prising av sammenlignbare selskaper:

Avkastningskrav og påvirkning på verdsettelse

Avkastningskravet brukes til å diskontere den fremtidige kontantstrømmen. Det viser til hvilken avkastning en rasjonell investor krever, når en hensyntar risikoen i investeringsobjektet. En rasjonell investor vil kreve kompensasjon i form av høyere avkastning for å ta risiko.

For å estimere avkastningskravet beregner vi vektet gjennomsnittlig kapitalkostnad, WACC (Weighted average cost of capital).

WACC består av et vektet gjennomsnitt av selskapets egenkapitalkostnad (CAPM) og gjeldskostnad, og er ansett som bransjestandard ved estimering av avkastningskrav. Det er i enkelte tilfeller naturlig å legge til en småbedriftspremie (𝛼). Småbedriftspremien er en premie som legges til WACC for å kompensere for risikoen mindre selskaper antas å ha. WACC benyttes som diskonteringsfaktor av fremtidige kontantstrømmer.

Hvor likvid investeringen er reflekteres i likviditetspremien i beregningen av avkastningskravet. For en investering hvor det er tidkrevende eller vanskelig å realisere verdiene, vil en investor kreve høyere avkastning, som igjen resulterer i lavere verdsettelse.

De vanligste fallgruvene ved kjøp og salg av selskaper

8 råd til deg som skal selge virksomheten din

Balansebasert verdsettelse

Hvis man ikke kan bruke kontantstrøm eller multipler som verktøy for verdsettelse, kan man bruke balansebasert verdsettelsemetodikk. Her har man to relativt like metodevalg; Likvidasjonsverdi og Substansverdi.

Likvidasjonsverdi anvendes når det er sannsynlig at avvikling skal skje. Metodikken er relativt lite kompleks, og baserer seg i store trekk på at man anvender markedsverdien av eiendelene fratrukket gjeld og forpliktelser. Man ser en lavere verdsettelse fordi det er kjent at selskapet skal avvikles og det er da kjøpers marked. Det kan også oppstå avviklingskostnader ifm. likvidasjonen.

Substansverdien finner vi ved å estimere markedsverdiene av eiendelene fratrukket gjeldsforpliktelser. Ofte er det anleggsmidler inkludert i balansen, som står til bokført verdi. Det stilles da krav til at man har takst av eiendelene.

Faglig integritet ved verdsettelse

Verdsettelse krever bruk av skjønn, og er således ingen eksakt vitenskap. Noen verdsettelser vil derfor være av bedre kvalitet enn andre. Likevel har verdsettelsesmodeller og ulike prinsipper man tar utgangspunkt i, som er med på å gi beregnet verdi, en teoretisk støtte. Det er viktig for oss i Azets, at vi alltid har en faglig integritet når vi gjennomfører verdivurderingsoppdrag.

Vi har lang erfaring fra komplekse transaksjoner og tilbyr rådgivning innen selskapstransaksjoner. Ta kontakt for en uforpliktende prat!